El IRPF es un impuesto que grava a las rentas del trabajo y del capital obtenidas durante el año, a toda persona física domiciliada en territorio español. Este tributo no grava por lo tanto únicamente las rentas de las personas físicas obtenida trabajando, ya que toda persona que obtenga rendimientos de capital inmobiliario (el alquiler de una vivienda), de capital mobiliario (seguros de vida o de invalidez, dividendos de acciones o depósitos y cuentas bancarias) o de ganancias y pérdidas patrimoniales.

El IRPF es un impuesto directo, ya que grava los ingresos o el patrimonio de los contribuyentes directamente.

Hay deducciones que se pueden aplicar a este impuesto, como las relacionadas con las aportaciones a planes de pensiones, a partidos políticos o a las actividades de interés cultural.

¿Cómo funciona el IRPF?

La Renta es un impuesto progresivo: cuando más se gana, más se paga. Pero también puede ocurrir que sea Hacienda la que devuelva dinero, si ya le ha cobrado al que declara más de lo que le corresponde pagar.

A lo largo del año, las personas adelantan a Hacienda pagos del Impuesto. Los trabajadores asalariados soportan una retención en su nómina. Su empleador se queda con un porcentaje de su salario y la ingresa en Hacienda en su nombre. Es lo que se llama un pago a cuenta.

Lo mismo les ocurre a los profesionales. Quién paga su factura les retiene también un porcentaje establecido en la Ley que luego ingresa en Hacienda en su nombre.

Si estas cantidades ingresadas son excesivas para lo que le corresponde pagar, se genera el derecho a una devolución.

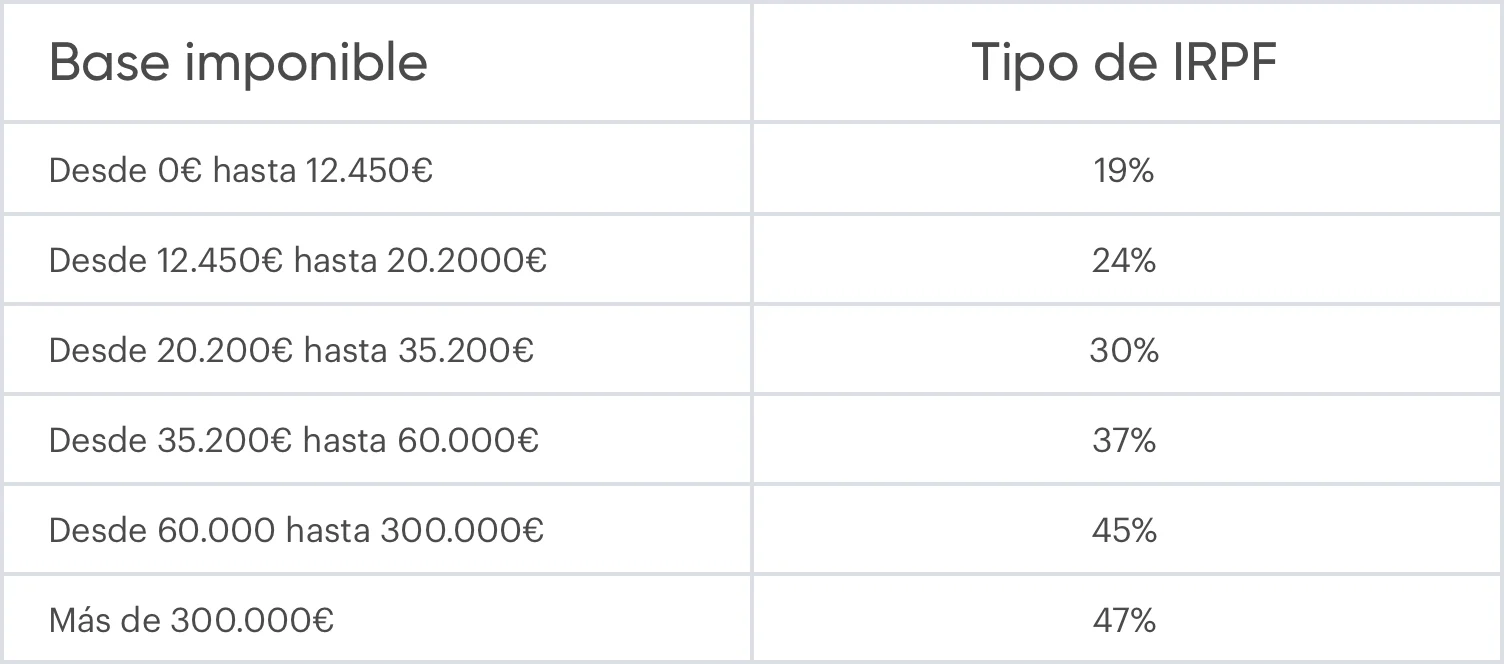

Tabla de tramos del IRPF en España para 2022

Como ya hemos hablado de que el IRPF es un impuesto progresivo, a coninuacion, os dejamos la tabla de los tramos correspondientes al año 2022.

Ejemplo de los tramos de IRPF

Si una persona gana 35.000 € brutos anuales, primero, se le resta a ese salario el mínimo personal estipulado: 5.500 €. Como no tiene hijos ni mayores a cargo, no le corresponde ninguna deducción ni reducción. Por tanto, su base imponible es de 29.500 €.

De esos 29.500 €, se le retendrá el 19% por los primeros 12.450 €. Luego se le retendrá el 24% a su siguiente tramo (hasta los 20.200 €), es decir, sobre 7.750 €. Y, finalmente, se le aplicará el 30% del siguiente tramo al resto de su sueldo, hasta llegar a los 29.500, es decir sobre 9.300 €.

También queremos desmentir el pensamiento “si me suben el sueldo cobrare menos porque pagare más de IRPF”, esto no pasa por dos razones.

- En primer lugar, el IRPF no se aplica a lo que cobras, sino a la base liquidable, que es mucho menor.

- La segunda razón y principal, es que el porcentaje no es el mismo para toda la cantidad, sino que se divide en los tramos de los que hemos hablado anteriormente.

Vamos a poner un ejemplo de porque no cobraras nunca menos por la subida de sueldo:

Si tienes una base liquidable de 12.450€ pagas un 19% (2365,5€) te quedarían 10.084,5€.

Con el aumento de sueldo de 1€ no pagarías el 24% de todo, sino el 19% de los 12.450€ y el 24% de 1€, con lo que se le quedaría el siguiente dinero.

12.450€ pagas un 19% (2365,5€) 10 y del 1€ pagas el 24% (0,24€), asique te quedarían 10.085.26€.

Con esto queremos decir que cuando te suben el sueldo si que pagas mas impuestos, pero nunca quedara por debajo que antes de la subida.